HOME > 雨漏り修理に火災保険は適用可能?適用条件から申請までの流れ

雨漏り修理に火災保険は適用可能?適用条件から申請までの流れ

更新日 : 2026年03月03日

更新日 : 2026年03月03日

火災保険が雨漏り修理に適用されれば、思わぬトラブルへの大きな助けになります。しかし、その一方ですべての雨漏りが補償対象になるわけではありません。

大前提として、特定の条件を満たさなければ保険を利用した雨漏り修理を行う事は出来ません!

そこで、この記事では火災保険を活用して雨漏り修理を行うための条件や申請の流れ、申請前に押さえておきたいポイントを詳しく解説します。

また、「ゲリラ豪雨による雨漏りは火災保険の補償対象になる?」という点にも触れますので、ぜひご覧ください!

雨漏り修理に火災保険を適用することは可能ですが、適用にはいくつかの条件をクリアしなければなりません。

これらの条件は雨漏り修理だけでなく屋根の修理全般にも関係しており、保険が使えるかどうかを判断する重要なポイントになります。

ここでは、火災保険が適用されるために押さえておきたい条件について詳しく解説していきます!

火災保険を雨漏り修理に適用できる条件とは?

雨漏りの原因が「自然災害」であることがポイント

火災保険が適用されるための重要な条件の一つが、「自然災害による被害であること」です。

例えば、以下の様なケースで発生した雨漏りは補償の対象となる可能性があります。

| 自然災害の種類 | 損傷・被害内容 |

| 台風・強風による損傷 |

・強風による棟板金の剥がれ ・台風による変われのズレ ・屋根材の破損による雨漏り |

| 降雪や降雹による雪災・雹災害 |

・雪の重みによる屋根の損傷 ・降雹による天窓の破損 |

| 台風や竜巻による破損 | ・飛来物が落下したことによる屋根・外壁の損傷 |

火災保険がカバーする住宅の保証範囲

大前提として、火災保険は火災だけに適用されるわけではありません。

強風や大雪、雹、落雷といった自然災害による被害も補償の対象となる場合があります。

突然の災害で雨漏りや住宅の破損が発生した場合、やはり気になるのが「修理にかかる費用」ですよね。

その様な場合は、火災保険を活用することで自己負担を抑えられる可能性があります!

「これって保険が使える?」と少しでも思ったら、放置せずに早めの申請を行いましょう。被害が広がる前に動くことが大切です!

このように、自然災害による雨漏りは火災保険の適用対象となることがあります。

それでは、どの様な場合に火災保険が使えないのでしょうか?

以下に、具体的なケースをいくつかご紹介します。

ケース①:経年劣化を原因とした雨漏り

まず、老朽化や長年の使用による劣化が原因の雨漏りは、火災保険の補償対象にはならないのが一般的です。

長期使用による屋根材防水シートの劣化

経年劣化を原因とした雨樋の破損や詰まり

老朽化による外壁のひび割れや亀裂

こうした経年劣化が原因により発生した雨漏りは火災保険の対象外となり、修理費用は自己負担になります。

そうした負担を避けるためにも、日頃の点検やメンテナンスが重要です。

劣化サインを早めに見つけ、必要な対策を講じておけば大きな被害を未然に防ぐことができます。

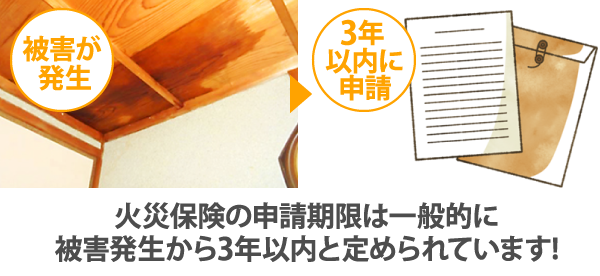

ケース2:被害発生日から3年が経過した雨漏り

火災保険を申請する際には、被害発生から一定期間内に手続きを行う必要があります。

一般的に、その期限は発生から3年以内です。

例えば、「雨漏りが発生していたことに気づいていたものの、修理を後回しにしていた..」といったケースの場合、3年を過ぎると申請期限切れとなります。

補償の条件を満たしていたとしても、期限を過ぎてしまうと保険の適用を受けることができません。

自然災害による被害を確認したらできるだけ早く損害状況をチェックし、保険会社へ連絡することが大切です!

ご紹介の通り、火災保険は自然災害による雨漏りには適用されるものの、経年劣化が原因の損傷には適用されません。

では、ゲリラ豪雨による雨漏りはどうなるのでしょうか?

ゲリラ豪雨は突発的で激しい雨をもたらす自然現象で、住宅に深刻な被害をもたらすこともあります。

しかし、「強風や雹ではなく、大量の雨だけで発生した雨漏りは保険の対象になるの?」と疑問に思う方も多いでしょう。

火災保険が適用されにくい「ゲリラ豪雨」による雨漏り

結論として、ゲリラ豪雨そのものが原因で発生した雨漏りは火災保険の適用が難しいケースがほとんどと言えます。

その理由は、雨漏りの原因が建物の経年劣化や構造的な問題と判断されやすいためです。

火災保険の補償を受けるには、単なる豪雨ではなく「風災などの自然災害によって建物が損傷し、それが原因で雨漏りが発生した」と認められる必要があります。

例えば、ゲリラ豪雨とともに強風が吹き荒れ、その影響で屋根や外壁が破損した場合です。

その様な場合は「強風による破損」が原因である為、保険が適用される可能性が大きくなります!

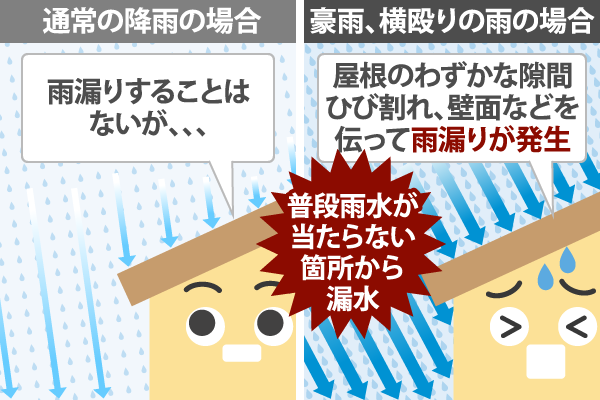

降雨量が多い場合のみに限定して雨漏りが発生するケース

雨漏り症状の中でも意外に多いのが、「ゲリラ豪雨のように特定の条件でのみ発生する」というケースです。

強い雨が降る際にのみ雨漏りが起こる場合、次のような原因が考えられます。

・普段は雨が当たらない場所に横殴りの雨が直撃することで浸水が発生

・通気口など通常は雨水が入らない構造部分からの浸水

雨漏り被害が収まったとしてもご相談下さい!

上記の様な雨漏りは通常の雨では被害が見えにくいため、修理を先延ばしにしてしまうことが多いです。

しかし、たとえ雨水の滴りが無くなったとしても、天井や壁の内部では浸水が進んでいる可能性はあります。

そうした状態はシロアリの発生やカビによる健康被害のリスクにも繋がる為、決して無視できるものではありません!

雨漏りが一度でも確認されたら、できるだけ早急に対処することが大切です。

被害が目に見えない場合でも、「もしかして?」と思ったら、遠慮せずにご相談ください。

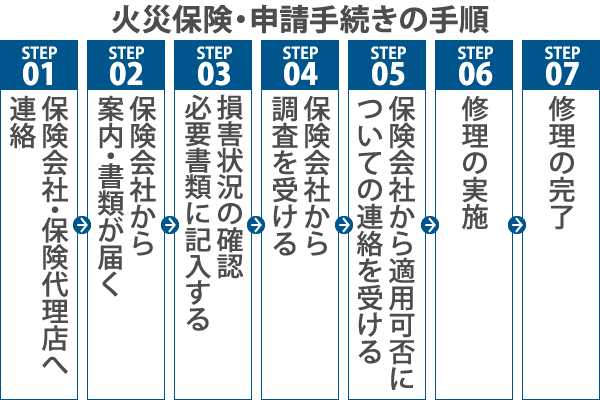

火災保険を活用して雨漏りの修理をスムーズに進めるためには、事前に大まかな流れを把握しておくことも重要です。

以下に、火災保険の申請から修理完了までの流れを詳しくご説明します!

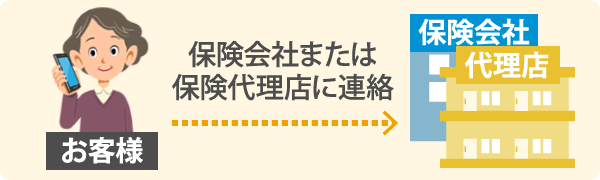

1.保険会社・保険代理店に連絡

まず、被害を確認したらすぐに保険会社または保険代理店に連絡をしましょう。

また、その際連絡時に以下の情報を伝えることで、手続きがスムーズに進みます!

被害の内容、破損箇所の場所や状態、損傷原因、現在雨漏りが発生しているか等

被害が発生した日時

ご契約されている火災保険の保証内容・範囲

保険会社へ連絡される場合、事前に契約書・保障証も準備しておきましょう。

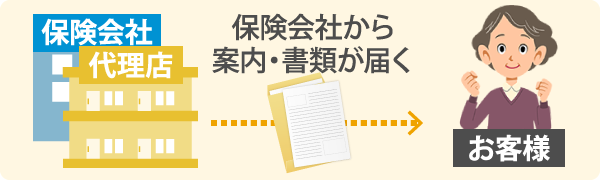

2.保険会社から送付された書類・案内の受け取り

保険会社に連絡した後、火災保険の申請に必要な案内や書類が届きます。

これらの書類には、被害状況の記入や写真の添付を行います。

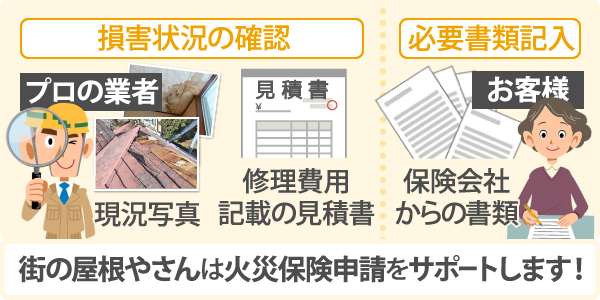

3.必要書類に損害状況などを記入する

次に、被害箇所の写真や詳細な被害状況の記載を行っていくのですが、そうした写真の撮影や原因の特定をご自分で行うのは難しいですよね。

また、火災保険の申請には修理見積書の提出も求められます。

上記のことから、この段階で専門業者に依頼して現地調査を行ってもらうことがおすすめです。

街の屋根やさんでは、見積書の作成や被害状況の写真提供など火災保険申請をサポートをさせていただきますのでご安心ください!

4.保険会社による被害状況の調査

書類を保険会社に提出した後、保険会社の担当者や第三者の鑑定人による現地調査が行われる可能性があります。

被害の状況を確認し、保険が適用されるかどうかを判断するためです。

調査の日程については事前に連絡が届き、多くの場合には立ち合いが必要となりますので注意しましょう。

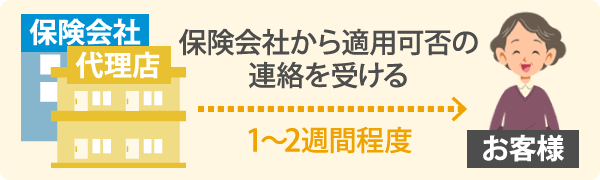

5.審査結果の連絡を受ける

鑑定人による調査が終了した後、通常は1〜2週間以内に保険会社から保険金の支払い可否についての通知が届きます。

支払いが承認された場合、一般的には1か月以内に保険金が振り込まれる流れとなります。

6.修理

火災保険の申請が承認された後、修理業者へ依頼を行います。

ただし、緊急を要しない場合を除き、保険金額の確定を待ってから修理を依頼することをおすすめします。

保険会社の判断により支給される保険金が予想より少額になることがあり、その場合、当初の予算で修理が完了しないリスクを避けるためです。

7.修理完了

無事修理が完了すれば、雨漏りの解決となります。

ここまで、火災保険を活用する際の一般的な手順をご紹介しました。

ただし、申請から施工完了までを円滑に進めるためには、被害発生時の迅速な対応と信頼できる修理業者の選定が欠かせません。

次に、火災保険を実際に利用して修理を行う場合、注意が必要なポイントについてご紹介いたします。

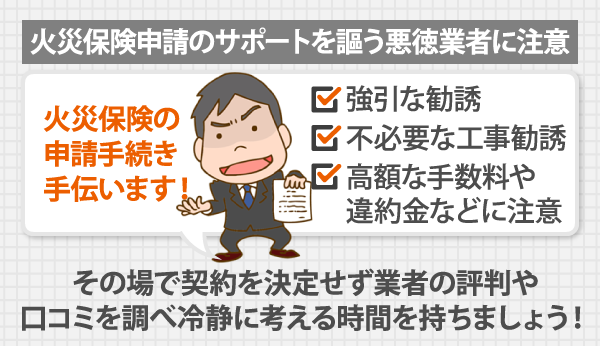

悪徳業者のターゲットにされやすい火災保険

火災保険の申請をサポートするという名目で実際には不必要な工事を提案したり、高額な契約を半ば強引に結ばせようとする悪質な業者が存在します。

こうした業者は、訪問販売や電話勧誘を通じて被害者に接触し、契約を強引に結ばせようとするケースが多いです。

また、悪徳業者は火災保険申請に対して不当に高い手数料を要求したり、保険金の一部を不正に徴収しようとすることがあります。

「申請をお手伝いしますので契約しませんか?」という親切に見える提案に誘われても、すぐに契約をしない事が大切です。

業者の信頼性を確認するためには必ず口コミや公式サイトを確認し、ご家族とともに「この業者に任せて問題ないか」を慎重に判断することが重要です。

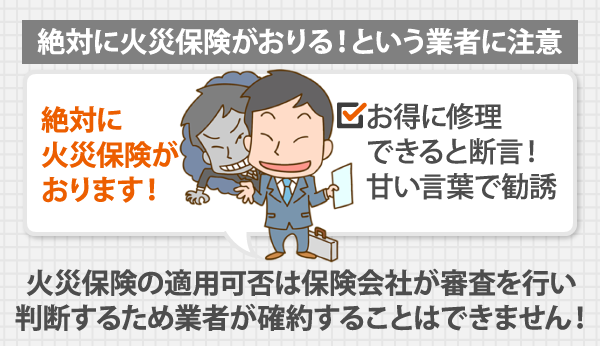

注意が必要なセリフ「絶対に火災保険がおりる」

さらに、「必ず火災保険が適用されます」といった断言をする業者にも十分な注意が必要です。

保険の適用可否を決定するのは保険会社であり、業者が決められる事ではありません。

このような業者の勧誘に乗って契約してしまうと、後々トラブルを招く可能性があります。

火災保険申請のサポートを依頼する際には、以下のポイントを確認して信頼できる業者を選ぶようにしましょう。

施工に関する許認可や資格をしっかりと取得している

業者がこれまで行ってきた工事の実績・経験

火災保険の書類作成・被害箇所の撮影の適切さ

信頼できる業者は、火災保険の申請手続きを丁寧に説明し、不必要な工事を無理にすすめることはありません。

お客様の立場に立ち、最適な修理方法を提案してくれる業者を選ぶことが非常に重要です。

事前に確認しておきたい「火災保険の契約内容」

火災保険の契約内容によっては、特定の自然災害による被害が補償対象外となることもあります。

その為、ご自身が加入している保険の補償内容をきちんと把握しておくことも大切です!

不明点があれば、保険会社に問い合わせた際に一緒に確認しておきましょう。

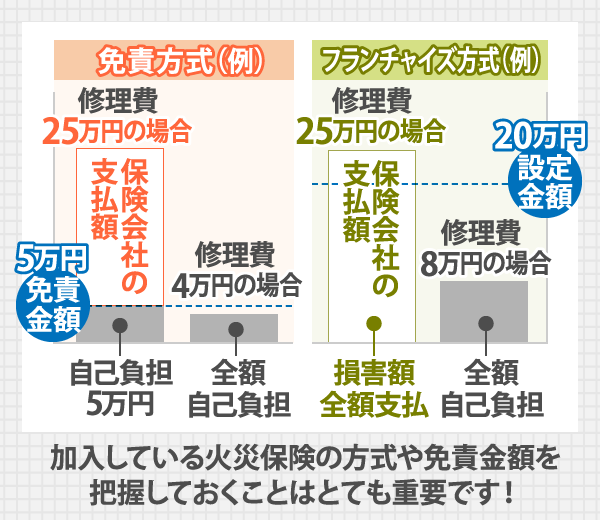

免責金額や火災保険の方式の違い

火災保険の契約内容によっては、「修理費用が20万円未満の場合は自己負担」となるフランチャイズ方式が採用されていることがあります。

この方式は修理費が20万円以上であれば保険が適用される一方、20万円未満の場合は全額自己負担となります。

「19万円の修理費の場合は全額自分で払うの?」と驚く方も多いかもしれません。

しかし、実際には足場設置費や作業員の人件費など、諸費用を含めた総額で20万円を下回るケースは非常に少ないです。

さらに、最近では「5万円」や「10万円」といった免責額を設定できるエクセス方式(免責方式)が導入されている火災保険も増えてきています。

免責金額 = 契約者の自己負担金額

エクセス方式(免責方式)で契約している場合には、たとえ修理費が20万円未満であっても「契約者が事前に設定した免責額を差し引いた後の金額」が保険金として支払われる仕組みです。

※契約内容は保険会社や商品によって異なります

損害額15万円のケースでは?

【免責金額5万円のプラン】

⇒保険金は10万円、自己負担額は5万円

【フランチャイズ方式】

⇒保険金は0円、自己負担額は15万円

エクセス方式の特徴の一つは、免責金額を設定することで毎月の保険料を抑えることができる点です。

例えば、免責額を高めに設定するとその分保険料が安くなりますが、逆に免責額を0円に設定すると自己負担額は減るものの月々の保険料は高くなります。

現在、多くの保険会社では免責金額を細かく調整可能になっており、契約者は自分に最適な補償内容を選びやすくなっています。

そうした柔軟性の高さが評価され、現在ではエクセス方式が主流となっています。

火災保険を適用して雨漏り修理を行う場合、その原因が自然災害によるものであることが条件となります。

「雨漏りが発生したけど、原因がわからずどう対応すべきか迷っている…」そんなお悩みをお持ちの方がおられましたら、ぜひ「街の屋根やさん」にご相談ください!

豊富な経験を持つ専門スタッフが雨漏りの原因を正確に突き止め、最適な施工方法をご提案いたします。

今回は、火災保険を使用した雨漏り修理について詳しくご紹介させていただきました。

しかし、その一方でもっとも重要なのは「雨漏りを未然に防ぐための定期的な点検とメンテナンス」です。

「訪問業者に屋根の異常を指摘された..」

「台風が来る前に住宅の雨漏りリスクを減らしておきたい」

上記の様な、ご要望・ご不安事はなんでもお任せください!

まとめ

●火災保険を雨漏り修理に活用する場合、その原因が自然災害であることが条件です●経年劣化や構造的な問題が原因で雨漏りが発生した場合には火災保険を使用出来ません

●火災保険の申請期限・保証内容を事前にチェックしておくことも大切です

●ゲリラ豪雨で発生した雨漏りへ火災保険を適用することは難しいと言えます

●保険適用をスムーズに進める為にも信頼できる施工業者へ見積もり・被害箇所の撮影依頼をしましょう

雨漏り 火災保険に関するお客様の声一覧!

あなたの近くの街の屋根やさんはこちら

街の屋根やさんは神奈川県以外にも東京都、千葉県などでも屋根工事を承っております。日本全国に展開中ですので、貴方のお住まいの街の屋根さんをお選びください。

あなたの近くの街の屋根やさんはこちら

街の屋根やさんは神奈川県以外にも東京都、千葉県などでも屋根工事を承っております。日本全国に展開中ですので、貴方のお住まいの街の屋根さんをお選びください。

点検・調査・お見積りなど無料で承ります!お気軽にお問合せ下さい!

お電話でのお問い合わせは

通話料無料

0120-989-936

8時30分~20時まで受け付け中!